L'argent liquide est peut-être roi en Inde, mais avec l'utilisation des smartphones qui approche le milliard, les paiements en ligne rattrapent leur retard.

L’argent liquide est peut-être roi en Inde, mais avec l’utilisation des smartphones qui approche le milliard, les paiements en ligne rattrapent leur retard. Les transactions numériques ont doublé au cours des deux dernières années, plus rapidement que n’importe quel grand pays en dehors de la Chine, et devraient atteindre 2 000 milliards de dollars en 2023. Dans le rapport le plus récent de la Banque mondiale sur l’inclusion financière en 2017, quelque 190 millions d’Indiens n’avaient pas de compte bancaire et plus de la moitié n’ont pas effectué ou reçu de paiements numériques.

La Reserve Bank of India (RBI) va autoriser les acteurs privés à mettre en place, gérer et exploiter des systèmes de paiement de détail à travers une nouvelle entité NUE qui peut être décrite comme une étape importante dans l’évolution du paiement numérique du pays. Actuellement, toutes les transactions numériques en Inde sont traitées par la National Payments Corporation of India (NPCI), c’est un organisme à but non lucratif soutenu par un groupe de plus de 50 banques.

Depuis 2016, il y a eu beaucoup d’innovation dans les modes de paiement qui se sont accélérés, du mode de paiement en ligne aux applications Unified Payments Interface (UPI). Les cartes RuPay de NPCI permettent des transactions hors ligne dans les zones à faible connectivité Internet.

Ce dernier, RuPay est le premier réseau de paiement par carte national en son genre en Inde, largement accepté dans les guichets automatiques, les terminaux de point de vente et les sites Web de commerce électronique dans toute l’Inde. C’est un réseau hautement sécurisé qui protège contre l’anti-phishing. Le nom, est dérivé des mots « roupie et « paiement », souligne qu’il s’agit de la propre initiative de l’Inde pour les paiements par carte. NPCI a investi dans l’offre de solutions de nouvelle génération telles que la tokenisation et les points de vente mobiles. Ces technologies permettent aux consommateurs indiens d’utiliser leur téléphone en toute sécurité pour effectuer des paiements par carte sans divulguer les détails sensibles de leur carte. Il permettra aux cartes d’être tokenisées sur des montres intelligentes et d’autres appareils portables, y compris de nombreux appareils compatibles IoT, leur permettant d’effectuer des paiements par carte.

Nouveau Chapitre

NPCI a introduit cette année un ensemble de directives en vertu desquelles des fournisseurs d’applications tierces sont tenus de garantir que le volume total des transactions initiées via leurs demandes UPI respectives ne dépasse pas 30% du volume total des transactions dans le pays au cours des trois mois précédents. Étant une organisation à but non lucratif, la capacité de NPCI à améliorer et à étendre sa base technologique ou à construire un réseau de paiement numérique plus robuste et dynamique devient limitée.

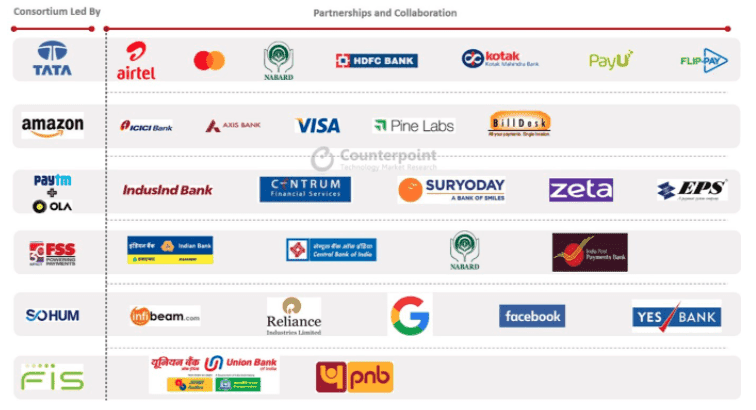

Le 18 août 2020, la la Reserve Bank of India (RBI) a annoncé un cadre pour l’autorisation d’un NUE pan-indien pour les systèmes de paiement de détail. De plus, il a invité les demandes de licence NUE avant le 26 février 2021. Cependant, ce délai a été prolongé jusqu’au 31 mars 2021, en raison de la pandémie. Six consortiums d’entreprises ont demandé la licence. Cependant, le nombre de licences n’est pas encore attribué !

Modèle innovant

Le NUE sera à but lucratif et va donc ouvrir des opportunités commerciales pour les acteurs nationaux et étrangers. Contrairement à avant, les joueurs gagneront des intérêts sur le solde que les consommateurs maintiennent pour leurs achats quotidiens. De plus, les joueurs seront autorisés à facturer des frais pour les transactions en ligne. Un seul acteur national ne sera pas autorisé à détenir plus de 40 % d’investissement dans le capital d’une NUE. Une entité étrangère ne peut détenir que 25 %.

Les NUE peuvent améliorer l’écosystème de paiement numérique dans les domaines potentiels suivants :

- La responsabilité partagée entre le NPCI et les NUE ouvrira des opportunités pour un écosystème de paiement numérique amélioré.

- Le passage à une configuration privée avec des directives gouvernementales favorisera une saine efficacité concurrentielle.

- L’atmosphère concurrentielle encouragera également la recherche, le développement et l’innovation. Les joueurs travailleront à la commodité et à la sécurité des clients. Le système de paiement sera plus interactif et interopérable.

- L’introduction d’une alternative au NPCI diluera les caractéristiques de monopole de ce dernier et la concentration des risques en raison de la cybercriminalité et d’autres menaces.

C’est certain il y a de nombreux défis pour les banques publiques qui tentent de doubler l’espace des paiements en s’enrôlant en tant que demandeurs de la licence NUE tout en étant déjà parties prenantes du NPCI. Cela met un point d’interrogation sur l’esprit de compétition que le NUE cherche à promouvoir. La manière dont la RBI s’attaquera à tout conflit entre le NPCI et les NUE n’est toujours pas claire.

La concurrence impitoyable entre plusieurs NUE conduira finalement à des scénarios surement de prix zéro. Par conséquent, les paramètres bancaires doivent compenser le coût. Les entités bancaires domineront toujours dans ces consortiums en raison de leur infrastructure de paiement.

Cryptomonnaie

La Cour suprême dans l’affaire Internet and Mobile Association of India v. Reserve of Bank of India (2019) a supprimé l’interdiction de traiter des crypto-monnaies et a demandé au gouvernement de proposer des politiques de crypto-monnaie pour le pays.

Les freins sont de plusieurs ordres que l’on retrouve dans d’autres continents :

- L’une des plus courantes est la croyance répandue selon laquelle les crypto-monnaies offrent aux organisations criminelles de nouvelles façons de commettre des crimes tels que la fraude, le blanchiment d’argent et une foule d’autres crimes financiers.

- Le trading de crypto-monnaie, chaque transaction est enregistrée sur la blockchain. Cela implique que les informations soient accessibles à tout le monde à tout moment.

- Une autre préoccupation alarmante concerne l’utilisation de la crypto-monnaie comme un voile pour échapper à l’impôt.

La Reserve Bank of India (RBI) n’a pas encore accordé de cours légal au bitcoin et aux autres crypto-monnaies. Mais, les plateformes de trading de crypto-monnaie émergentes rapidement en Inde suffisent à indiquer le nombre croissant d’Indiens (les plus fortunés) qui investissant dans les offres virtuelles de crypto. WazirX, la plus grande bourse de crypto en Inde en termes de volume, a récemment créé une équipe dédiée qui exécute des transactions de grande valeur pour répondre à la demande croissante de particuliers fortunés. Ces personnes allouent 3% à 5% de leur portefeuille à la cryptographie, le bitcoin étant le plus populaire.

Il est vrai qu’avec la croissance du monde numérique, il est inévitable d’empêcher de traiter en monnaies virtuelles, par conséquent, le seul moyen plausible est de le réguler. Les législateurs ont proposé un projet de loi sur la crypto-monnaie et la réglementation de la monnaie numérique officielle, 2021. Ce projet de loi est certainement une initiative bienvenue qui vise à réglementer les crypto-monnaies en Inde. Le projet de loi propose à juste titre de canaliser la monnaie via la RBI.

Ce qui permettra au NUE d’être innovant…