Les clients ne seront plus toujours fidèles à une marque mais plutôt à la valeur globale apportée par un service. Apple Pay est en passe de représenter 10 % de toutes les transactions par carte dans le monde.

De plus en plus de clients « amazonisés » à travers le monde recherchent des solutions simples et holistiques. Le scénario parfait pour eux est un lieu central où toutes les transactions financières peuvent être effectuées et surveillées, c’est-à-dire une sorte de super App dans lequel le client choisit les services financiers qui correspondent à ses besoins. Ce que l’on voit depuis quelques années chez certains acteurs qui sont performants, c’est ceux qui jouent des rôles les plus pertinents dans la vie quotidienne de leurs clients. Ce sont eux qui vont gagner, ce ne sera probablement pas les banques ! Avoir une excellente expérience utilisateur et qui ont la compétence en matière de données pour comprendre quels types de produits financiers sont importants pour leur écosystème et leurs clients.

Open Banking (l’Europe en avance) et Banking as a Service seront la base pour construire et offrir ces services financiers en tant que Fintech. Si les Fintechs sont très centrées sur le client et utilisent leur capacité à relier les points pour comprendre le marché et les données, elles peuvent créer des produits pertinents avec une UX intelligente et facile à utiliser, cela fonctionnera certainement ! La réglementation Open Banking depuis plusieurs années oblige les grandes banques à autoriser leurs clients à partager leurs propres données de transaction avec des tiers, ce qui est rendu possible grâce à des interfaces de programmation d’applications ou des API. Ces API permettent aux logiciels d’une entreprise d’avoir accès aux informations d’une autre.

La taille du marché bancaire ouvert atteindra 43,15 milliards de dollars d’ici 2026, à un TCAC de 24,4 %, GlobeNewswire, avril 2020.

Open Banking n’est pas simplement « un autre canal ». Il s’agit d’une nouvelle façon de faire des affaires qui nécessite la réingénierie de la conception organisationnelle, des processus commerciaux et des modèles financiers, tous alignés sur un nouvel ensemble d’objectifs stratégiques.

Le smartphone et les applications sont au centre de cette révolution. Les changements d’Open Banking signifient que les clients auront pour la première fois une vue globale de tous leurs comportements financiers, ce qui facilitera la gestion et le contrôle de leurs finances. De nouvelles applications peuvent rassembler et analyser des données pour les personnes, leur fournissant le savoir-faire quand et où réduire les dépenses est nécessaire. Les startups Fintech doivent absolument garder à l’esprit leur départ sur les stores et toujours garder à l’esprit du pourquoi de leur adoption ! Certaines fintech ont tendance à complexifier leurs applications dans le temps avec trop de services.

En fin de compte, les banques sont en concurrence en termes d’expérience client, ce qui signifie que les acteurs établis adoptent le changement face à la concurrence des banques concurrentes. Ils améliorent les expériences et les relations avec les clients et adoptent l’innovation. Alors que les banques établies traînent derrière les entreprises FinTech, l’avenir dépendra des banques et des FinTechs qui ont investi avec succès en s’imposant comme les plus centrées sur le client.

Ce jeu avance maintenant rapidement vers un champ de bataille où gagner des clients se fait de plus en plus en fournissant des services personnalisés qui rivalisent sur une proposition de valeur avec un mélange de fonctionnalités comprenant l’accessibilité, la commodité et le prix. Personne ne peut prédire l’issue de l’Open Banking pour aucun acteur ni la voie empruntée, mais ce qui a certainement pris de l’importance, c’est l’importance centrale des clients, des plates-formes technologiques de données et des écosystèmes, poussant à de grands changements dans les modèles d’exploitation.

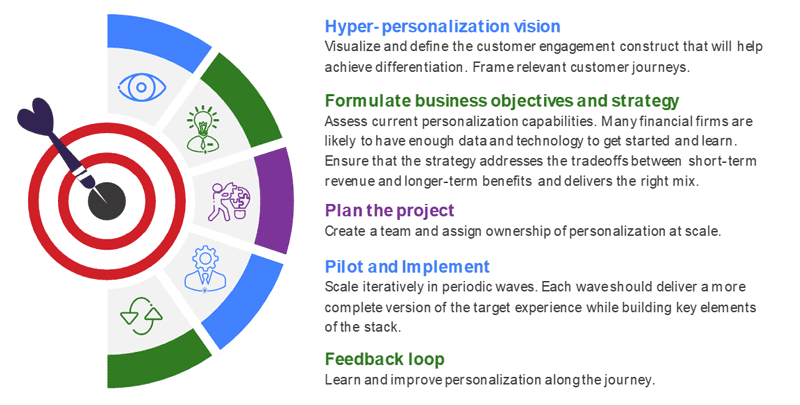

L’hyper-personnalisation

Cela pourrait être la prochaine phase de l’évolution des banques digitales. Affiner le modèle prédictif (AI) en fonction du parcours d’interaction client sont des opportunités d’enrichir l’expérience en augmentant les données bancaires avec des sources de données externes qui fournissent la vue du client qui manque à la banque. Par exemple, la capacité étendue d’accéder aux informations d’un client qui peut effectuer des opérations bancaires avec un autre fournisseur de services financiers aiderait vraiment à affiner les modèles pour fournir des offres contextuelles et personnalisées.

Le passage à l’approche de chaque interaction client, quelle que soit la personne qui l’initie, comme une opportunité d’élargir et d’approfondir la relation client grâce à la personnalisation, commence par reconnaître les lacunes que les acteurs peuvent avoir et créer une vision autour de celle-ci.

Super App

Les « super apps » sont un concept qui permet aux utilisateurs d’accéder à un écosystème entier de produits et de services. Les super applications sont des écosystèmes, un walled garden de retour 🙂 Les consommateurs passent 4,2 heures par jour sur leur mobile ! Il y a trop d’applications sur nos téléphones, nous ne voulons plus avoir d’application pour ma pharmacie, ma grande distribution, pour tous les différends retailers que nous pouvons avoir. Compliqué d’avoir 40 à 50 applications différentes sur son téléphone, voire plus. On ne se souvient plus des mots de passe, on ne veut plus entrer toutes ses informations à chaque fois. Il n’y a vraiment que huit à dix applications que nous utilisons chaque jour ou chaque semaine. Ces applications vont se transformer en ce que nous appelons des super applications.

Déjà présent en Asie, Paypal prépare aussi un lancement, ce que l’on peut dire c’est que retrouver de nombreux services en une seule application peut être destructeur, mais si c’est votre utilisateur qui choisit ce qu’il faut utiliser, on change la donne ! Selon les données officielles de Tencent, en 2019, les mini-programmes WeChat ont couvert plus de 200 sous-secteurs, ont servi plus de 100 milliards d’utilisateurs et les services urbains ont couvert 362 villes chinoises, avec une croissance annuelle des transactions dépassant 600 %.

La super App pourrait changer le paysage financier, et cela, grâce à l’Open Banking.