Les enseignements paneuropéens et français de la 5ème édition du baromètre autour du paiement mobile, sans contact, instantané, mais aussi Buy Now Pay Later, Request to Pay ou de la cryptomonnaies…

Cette enquête de Galitt « PayObserver 2022 » revient sur les grandes tendances des paiements, s’intéresse aux nouveaux usages et aux attentes des consommateurs de 5 pays : Allemagne, Belgique, France, Italie et Royaume-Uni.

Dans l’ensemble des pays, les banques traditionnelles sont les premiers acteurs où les consommateurs détiennent un compte de paiement, c’est par exemple le cas de 92 % des Belges et de 74 % des Italiens. Si la technologie utilisée bénéficie du même niveau de confiance chez l’ensemble des prestataires de paiement, les banques arrivent en tête du classement en matière de sécurité et de service client. Par exemple, 49 % des consommateurs européens s’y sentent protégés en cas de cyberattaque, contre seulement 19 % pour les néobanques. Cashless, transparents, intemporels… et gratuits, les nouveaux acteurs du paiement restent tout de même attractifs pour les européens, spécialement en Italie où 54 % des consommateurs détiennent un compte dans une néobanque ou une fintech. Même si les usages sont moindres et que certaines de ces entreprises finissent parfois par disparaître, elles sont parvenues à créer un lien ultime entre technologie et service client, et ont ainsi contribué à redéfinir les services de l’ensemble des acteurs du marché.

Aujourd’hui, tous les acteurs doivent impérativement adapter leur interface client au mobile, qui reste, à l’exception de l’Allemagne, l’outil de communication privilégié des consommateurs pour interagir avec leur prestataire de paiement. Un pourcentage qui monte à 70 % chez les Anglais souhaitant entrer en contact avec leur banque, 60 % chez les Italiens et 57 % chez les Français, chez qui même les plus de 50 ans privilégient les applications mobiles autant que le téléphone, un score remarquable pour ce marché.

Dans un monde qui déteste le plastique, il reste pourtant la forme de paiement la plus populaire dans les points de vente : 67 % des Belges et 62 % des Anglais utilisent leur CB physique pour chacun de leur paiement. Dans ce contexte, les moyens de paiement alternatifs peinent à décoller. Ainsi, seulement 1/3 des Français déclare utiliser et apprécier utiliser leur mobile pour payer. Une tendance qui devrait tout de même s’inverser grâce à la Génération Z. En délaissant de plus en plus la carte plastique (écart de -16 points entre les 12-25 ans et les 26-65 ans au Royaume-Uni) ou le cash (-10 points entre les deux générations belges) au profit du mobile (+16 points entre les deux générations françaises) ou des cartes de crédit de magasin (+10 points entre les deux générations allemandes), les usages et le goût des plus jeunes pour l’innovation devrait changer le paysage du paiement.

Alors que la carte de débit ou de crédit est le mode de paiement favori des consommateurs pour leurs achats en ligne, sauf en Allemagne où le portemonnaie électronique (wallet) arrive en tête à 44 %, 2/3 des Européens interrogés ont déjà abandonné leur parcours d’achat sur internet, surtout en Allemagne (75 %) et en Italie (68 %). Un constat qui prouve que pour convertir les paniers d’achat, le paiement en ligne doit s’avérer à la fois rapide et sécurisé. La vitesse du processus ne se limite pas à celle de la connexion internet ou du flux de données, mais correspond aussi à l’option de paiement disponible. Utiliser PayPal sera par exemple toujours plus rapide que de saisir manuellement les numéros d’une CB physique après l’avoir cherchée. Pour faire face au besoin exprimé par les consommateurs en matière de sécurité des données, le processus de vérification par la banque s’avère essentiel, spécialement pour les Français (58 %) et les Italiens (55 %), mais beaucoup moins pour les Allemands (29 %).

Innovations

- Le Buy Now Pay Later (BNPL), qui permet de résoudre des difficultés de trésorerie, est une solution majoritairement utilisée par des consommateurs disposant de revenus élevés pour acheter des articles de valeur. Néanmoins, pour plus de 30 % des Européens interrogés, il correspond davantage à une dette qu’à un mode de paiement. 50 % des consommateurs se montrent également réticents face aux coûts qu’il implique.

- Le paiement instantané est devenu la nouvelle norme pour des consommateurs qui ne voient pas de raison justifiée à payer pour en bénéficier : 81 % au Royaume-Uni et 75 % en Belgique. Le Request to Pay (RTP) est quant à lui une nouveauté sur le marché pour beaucoup. Lorsqu’il est expliqué, ce service suscite une réaction très positive chez les consommateurs, surtout chez les jeunes européens qui sont 92 % à le percevoir comme utile.

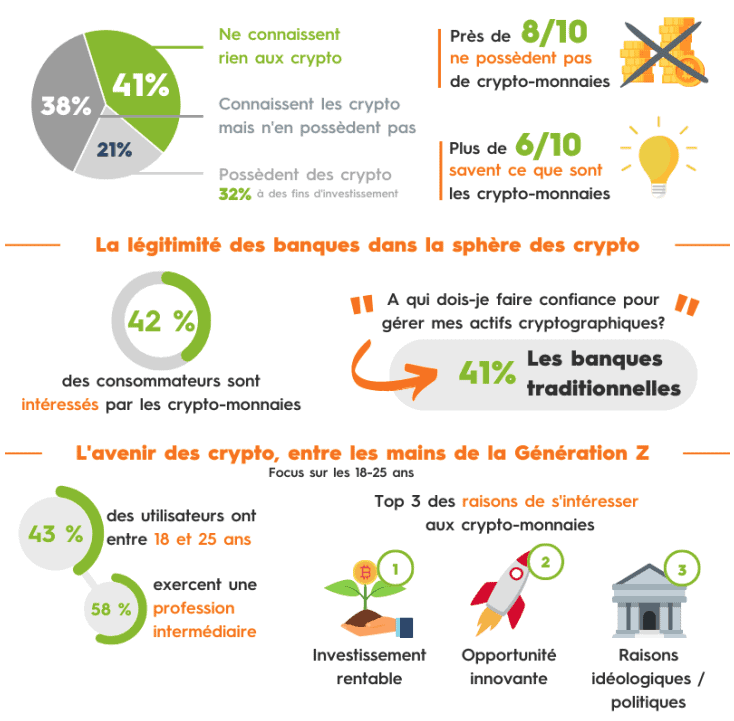

- Les consommateurs sont globalement sensibilisés aux cryptomonnaies, notamment en Italie où elles connaissent un taux de notoriété de 78 %. Globalement, l’engouement est surtout significatif auprès de la Génération Z qui les considère comme un futur générateur de richesse. Étonnamment, le partenaire perçu comme le plus fiable pour gérer le portefeuille de cryptomonnaies reste la banque (traditionnelle ou numérique), surtout en France (45 %).

Zoom France

La concurrence dans l’écosystème des paiements est grande, mais les banques traditionnelles conservent une avance de 64 points par rapport à leur plus proche concurrent : les banques en ligne. Un positionnement qui n’est pas tout à fait assuré puisque les jeunes sont les grands testeurs des nouveaux acteurs du paiement et les plus disposés à renoncer aux banques traditionnelles (15 %).

Comme leurs voisins européens interrogés, près de 9 Français sur 10 sont attachés à leur carte plastique et la trouvent plus facile d’utilisation que les autres modes de paiement disponibles. Le paiement mobile n’a pas encore convaincu la moitié des consommateurs français et seuls 13 % d’entre eux sont prêts à laisser leur carte à la maison. 42% des consommateurs français considèrent le paiement instantané comme un moyen de mieux gérer son argent.

La sensibilisation aux cryptomonnaies est élevée (62 %) et la plupart des Français qui en possèdent le font à des fins d’investissement (32 %) plutôt que pour acheter des biens (14 %). La direction qu’elles prendront pour les paiements est largement influencée par la Génération Z, qui une nouvelle fois est la plus grande utilisatrice (43 %) et la plus désireuse de l’utiliser comme moyen de paiement. Bien qu’elle ait été conçue pour fonctionner en dehors du système bancaire, 41 % des personnes interrogées font confiance aux banques pour gérer leur cryptomonnaie.