Les oreillettes et les bracelets stimulent la croissance du premier trimestre sur le marché mondial du Wearable.

Les expéditions mondiales des wearables ont augmenté de 29,7% d’une année sur l’autre au cours du premier trimestre de 2020 (1T20), le volume total des appareils ayant atteint 72,6 millions d’unités selon IDC. Les divers facteurs de forme ont connu la croissance : les bracelets, earwear/hearables – défini par IDC comme un appareil offrant des fonctionnalités au-delà de l’audio, telles que l’assistance intelligente, le suivi de la condition physique ou les améliorations de l’expérience audio.

Alimentée par les lancements de nouveaux produits tels que le Fitbit Charge 4 ainsi que par les prix agressifs des piliers comme Xiaomi et Huawei, la catégorie des bracelets a augmenté de 16,2% au cours du trimestre.

Pendant ce temps, les hearables ont augmenté de 68,3% et ont représenté 54,9% de l’ensemble du marché. La propagation de Covid-19 a également eu des effets négatifs sur l’offre de montres intelligentes et de base, car nombre de ces appareils partagent des composants et des ressources avec les smartphones et les PC, qui ont également été touchés au cours du premier trimestre de 2020.

La catégorie des écouteurs a bien résisté malgré le Covid-19. Les consommateurs réclament ces écouteurs sophistiqués non seulement pour l’audio, mais aussi pour les aider à augmenter leur productivité, car beaucoup d’entre eux ont été forcés de travailler depuis leur domicile et ont cherché des moyens de réduire le bruit ambiant tout en restant connectés à leurs smartphones et assistants intelligents.

Malgré la baisse, quelques fournisseurs, comme Huawei, Garmin et Huami, ont réussi une croissance saine grâce à une moindre dépendance à l’égard des marchés chinois et à une expansion accrue aux États-Unis, en Europe et dans d’autres parties de l’Asie.

-

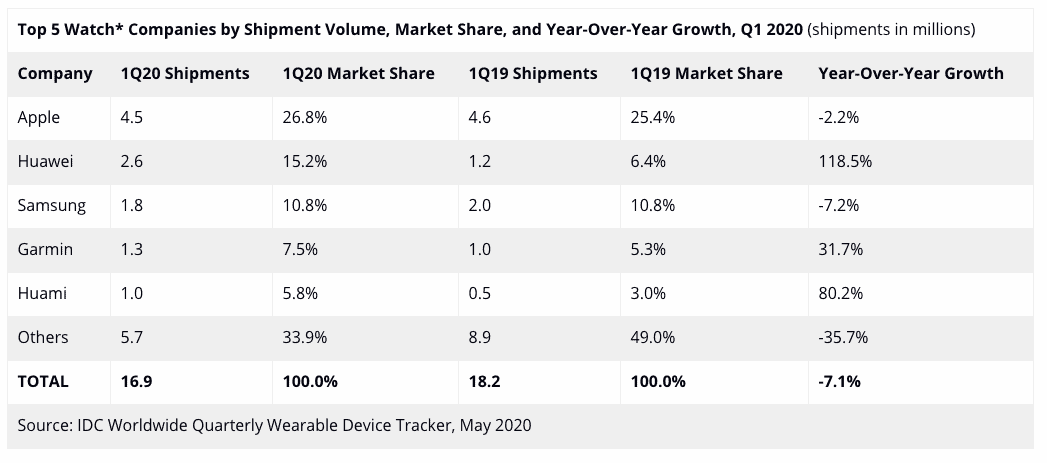

- Apple était une fois de plus la première entreprise d’articles portables avec 29,3% des parts et 21,2 millions d’unités. Alors que les livraisons d’Apple Watch ont diminué en raison de difficultés dans la chaîne d’approvisionnement, la force de la gamme Beats et Airpods a été plus que suffisante pour compenser une croissance négative.

- En deuxième position, Xiaomi a expédié 7,3 millions de bracelets et de montres.

- Samsung s’est classée au troisième rang, son activité écouteurs représentant 74% de ses expéditions totales au cours du trimestre, contre 58,9% au 1T19. La dernière génération de Galaxy Buds et Buds+ a été très bien accueillie, les deux modèles ayant été livrés à plus de 4 millions d’unités au cours du trimestre.

- Huawei et sa filiale Honor ont pris la quatrième place et ont même réussi à se développer en Chine malgré le verrouillage grâce à une forte présence en ligne et des liens étroits avec les détaillants.

- Fitbit a baissé de 26,1% au cours du trimestre, une grande partie de la production de l’entreprise étant basée en Chine, qui a rencontré des problèmes d’approvisionnement pendant plusieurs semaines au cours du trimestre.