Les 3 opérateurs Coréen souhaitent transformer leurs Stores en un marché d'applications plus compétitif qui offre de plus grands avantages aux utilisateurs et favorise une croissance gagnant-gagnant avec les fournisseurs de contenu.

One Store a été créé en 2016 en intégrant les marchés d’applications mobiles de SKT, KT et LG Uplus et Naver. Dans le cadre d’un partenariat, les trois opérateurs de téléphonie mobile offrent une réduction d’adhésion de 10 % à leurs abonnés pour aller sur le store d’application pour les smartphones Android et autres appareils mobiles. Le store peut être utilisé sur les téléphones et tablettes Android en Corée. Il fournit des jeux, des applications, du commerce mobiles, des livres électroniques et du contenu vidéo à 35 millions de membres.

L’année dernière, One Store a déclaré un excédent de revenus nets pour la première fois depuis son lancement et une croissance soutenue pendant 10 trimestres consécutifs. Selon l’indice mobile d’IGAWorks, le taux de croissance du GMV de One Store était de 34,4 %, environ deux fois plus élevé que celui des autres marchés mondiaux d’applications. La plate-forme d’applications locale prévoit une introduction en bourse cette année, ce qui en ferait la première filiale de SKT à entrer en bourse. One Store a pris 18,3 % de part de marché en Corée, la plus élevée de son record, en août 2020. Google Play et Apple App Store représentaient respectivement 71,2 % et 10,7 % du marché coréen des App Store.

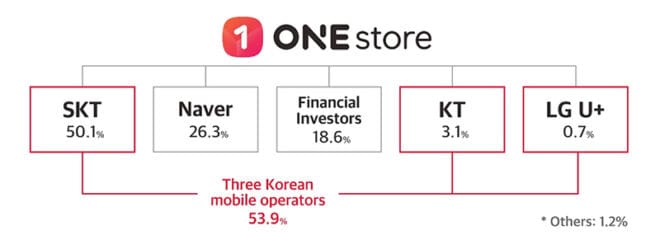

KT et LG Uplus ont investi 15 millions d’euros (participation de 3,1 %) et 4 millions d’euros (participation de 0,7 %), respectivement, dans One Store. Avec cet investissement, les trois opérateurs mobiles coréens détiennent une participation de 53,9 % dans One Store, suivis de Naver (27,4 %) et des investisseurs financiers (19,4 %).

One Store met en œuvre des politiques pour promouvoir une croissance avec les fournisseurs de contenu. Il a réduit son taux de commission standard de 30 % à 20 % en 2018 et a encore réduit le taux à 10 % pour 16 000 développeurs avec des transactions mensuelles d’environ 4 000 euros ou moins en 2020.

Que devons-nous en penser ?

Alors que l’App Store et Google Play sont tout puissants, le pays avec les opérateurs les plus innovants investit pour faire un Store pour leurs clients ! Est-ce une tendance de fond qui va suivre chez les opérateurs dans le monde ? Est-ce que les attaques que rencontre Apple donnent des ailes aux opérateurs qui souhaitent reprendre la main de leur « Walled garden » perdue ? ! En tout cas, c’est le seul marché d’applications géré par des entreprises coréennes, dans le but de contester la domination de Google Play et de l’App Store d’Apple.

La domination des marchés mondiaux des applications en Corée est devenue un problème l’année dernière, Google ayant annoncé qu’il commencerait à facturer 30 % de commissions (Apple le fait déjà) sur tous les achats intégrés à l’application à partir de septembre 2021. Pour le moment, les frais sont limités aux jeux mobiles. Les éditeurs d’applications locaux se sont plaints que Google abusait de son pouvoir de marché après avoir acquis une position dominante avec des frais moins élevés.

En Asie, notamment en Chine, il y a beaucoup de stores ! En Chine, pour les utilisateurs d’appareils iOS, l’App Store d’Apple est toujours le lieu de prédilection et sa version chinoise est spécifique à la Chine. Depuis le blocage de Google Play Store, les utilisateurs d’Android en Chine doivent utiliser différentes sources pour télécharger des applications. Il existe un certain nombre de magasins d’applications Android alternatifs en Chine, plus de 400 détenant plus de 80 % du marché des applications Android en Chine. (Les 20 premiers ont plus de 1 million d’utilisateurs.)

Il faut savoir aussi la Corée du Sud est le 4ᵉ marché mondial du gaming mobile !

Situation des opérateurs

Les opérateurs de téléphonie mobile ont encore du mal à créer une augmentation de l’ARPU à partir des mises à niveau du réseau, car les revenus de données mobiles sont tombés en dessous de 1 USD par gigaoctet pour la première fois au quatrième trimestre 2020. 82 % des abonnements mondiaux et le trafic mondial de données cellulaires a augmenté de 35 % d’une année sur l’autre au quatrième trimestre 2020, mais le chiffre d’affaires total des services mobiles n’a augmenté que de 0,6 %. Avec de nombreux consommateurs choisissant des plans tarifaires qui correspondent d’abord à leur budget et à leurs besoins d’utilisation des données en second lieu, les opérateurs doivent éduquer les utilisateurs loin des plans à faible coût à haut volume et de l’idée que 150 Go est nettement mieux que 100 Go. Nous sommes dans un manège de tarification des données qui doit être réinitialisé.

Le cas finlandais est intéressant, les plans de données illimités à plusieurs niveaux basés sur la vitesse dans le pays ont contribué à augmenter le revenu moyen par utilisateur (ARPU) de 17 % au cours des cinq dernières années, contre une baisse de 15 % en Europe occidentale.