Véritable révolution les néobanques en europe qui ont fait le choix de ne pas avoir de bureau ni de succursale physique

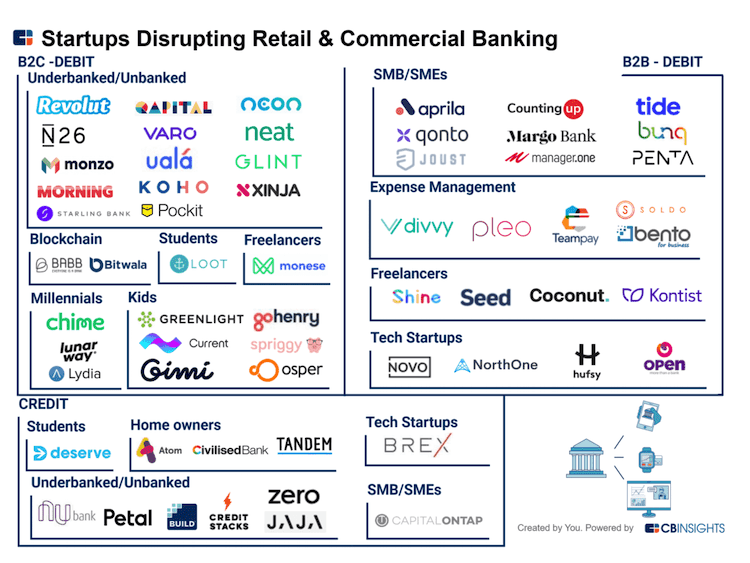

Véritable révolution des néobanques en europe qui ont fait le choix de ne pas avoir de bureau ni de succursale physique. Ces plateformes permettent aux clients de valider l’offre de produits via des canaux en ligne et des sites/apps mobiles. La plateforme bancaire élimine le besoin d’interférences humaines en développant des produits automatisés. L’offre c’est étendu aussi pour les PME, l’une d’elle en Asie, Open compte aujourd’hui plus de 30 000 PME et traite plus de 2 milliards de dollars en transactions, elle vient de lever un financement de 5 millions de dollars en la série A. Mais pas que, les millennials, les enfants, les freelances, les étudiants etc… sont des cibles pour les startup ! (en 2018 – 61 startups dans 14 pays du monde)

L’essor des banques en ligne et des néobanques interpelle l’Autorité de contrôle (ACPR). Dans une étude publiée en Octobre, le superviseur bancaire français s’est livré à une analyse des modèles économiques de ces nouveaux acteurs, et pointe les incertitudes sur leur développement. Réalisée grâce à un panel de 12 établissements mélangeant enseignes de grands groupes bancaires, nouveaux entrants en provenance d’autres industries et fintech, l’étude estime que leur part de marché est de 6,5% sur le marché français, dont 3,9% pour les seuls comptes courants.Les acteurs sondés dans notre étude ambitionnent un total de 13,3 millions de clients à fin 2020

Les sept plus grandes entreprises du secteur ont attiré quelque 1,8 milliard de dollars de fonds jusqu’à présent. La valeur des entreprises est de 6,7 milliards de dollars, signe de l’attractivité de cette industrie naissante

Pour la première fois, KPMG présente un panorama des néobanques en France et fait le point sur l’essor de ces nouveaux acteurs bancaires : Plus d’un tiers (34 %) des nouveaux comptes en France ont été ouverts au sein d’une néobanque au cours du 1er semestre 2018. Le marché est estimé à environ 1,5 million de comptes actifs dont 85 % ouverts au sein de 3 néobanques : Nickel, N26 et Revolut.

3 leviers

- Focalise sur une offre précise freemium et premium

- Grille tarifaire très simple

- Experience client avec une application mobile

Monétisation

Pour la plupart des concurrents, l’établissement d’un cadre de monétisation solide n’est pas encore atteint ! Mais le premier pas dans cette direction est la mise en place d’offres premium/super-premium (par exemple, les niveaux Black et Metal en N26) ou la facturation d’émoluments optionnels liés à la vitesse ou à la taille pour les transferts et les échanges de devises (Revolut). Cela aide à segmenter le portefeuille de clients et permet de générer des revenus supplémentaires à partir de groupes de clients premium. Néanmoins, la plupart des joueurs ont encore du mal à gagner assez d’argent pour compenser les coûts, car des frais modiques ou nuls sont au cœur des campagnes marketing. Source

Parlons mobile

Elles ont toutes un point commun, une application mobile, simple, fluide, rapide et avec souvent une UX irréprochable.

Il y a deux ans, Revolut enregistrait 600 téléchargements par jour, contre 300 en N26, mais la croissance moyenne des deux startups est de 3 000 applications environ. Pour la première fois depuis longtemps, N26 s’est retrouvé dans le classement de l’App Store en décembre 2018 avec 95 000 téléchargements iOS, mais a été suivi de très près par Revolut. Revolut remporte clairement le Google Playstore en décembre 2018 et compte 220 000 téléchargements Android. Pour N26, les utilisateurs d’Apple et les utilisateurs d’appareils Android sont plus ou moins équilibrés. Revolut, en revanche, reçoit plus d’influx de la part de la communauté Android.

Elle ne sont pas toute égale sur le sujet d’un processus simple d’entrée en relation, mais l’expérience la plus réussi est bien celle de N26 et Revolut avec une ouverture de compte de moins de 10mn et l’utilisation de technologie innovante pour s’inscrire. Les deux startups font tout pour que ni les clients existants ni les nouveaux clients ne s’ennuient. Les applications ont une gamme très polyvalente de fonctionnalités, de confort (notifications, virement 1day…) et de nouvelles fonctionnalités qui sont constamment ajoutées, comme la simplicité de parrainer une personne, les raccourcis Siri…

La néobanque allemande veut atteindre 8 millions de clients dans le monde, dont 2 millions en France, d’ici à la fin de l’année 2019. En attendant, N26 compte déjà une base de clientèle de 2,3 millions de clients en Europe en 2018, dont 600.000 en France. Parmi eux, 50% à 60% seraient des clients actifs. «Pour nous, la domiciliation des salaires n’est pas l’indicateur le plus important, nous voulons que nos clients utilisent nos produits, nos cartes et que cela génère de l’activité», indique le directeur financier. Source

Toutes les FinTech existantes et nouvelles ne réussiront pas et ne survivront pas. Une chose que N26 et Revolut ont prouvée: c’est possible avec des fondateurs inspirés pour devenir une banque néo-challenger prospère et sérieuse en très peu de temps.