L'année 2019 a marqué une étape majeure pour l'industrie du mobile money : le nombre de comptes d'argent mobile enregistrés a dépassé le milliard. Atteindre la barre du milliard est une formidable réalisation pour une industrie qui a un peu plus de dix ans.

L’argent mobile continue de croître en Asie-Pacifique, ayant dépassé 473 millions de comptes en 2019. Le développement des écosystèmes reste une priorité absolue pour les fournisseurs de mobile money de la région. En fournissant des API facilement accessibles, les fournisseurs peuvent permettre des intégrations transparentes avec des fournisseurs de services tiers, créer des opportunités presque infinies pour créer des services supplémentaires en plus de l’argent mobile et générer des opportunités de monétiser des services tels que les transferts internationaux d’argent, les paiements et les décaissements des marchands, le tout facilité par des API ouvertes augmentant ainsi l’inclusion financière dans toute la région.

État de l’industrie des API

Presque toute l’activité en ligne repose sur des API dans une certaine mesure, pas seulement sur l’activité financière. Selon une estimation, les appels d’API représentent 83% de tout le trafic web. Elles sont mises en œuvre sur de nombreuses plates-formes technologiques différentes. Des analystes estiment que les API du secteur des paiements connaîtront un taux de croissance d’environ 20% au cours des quatre prochaines années.

Étant donné que les banques déplacent d’énormes sommes d’argent entre les personnes, stockent des informations sensibles et mènent des activités financières complexes, le tout en un clin d’œil, la force et la qualité des relations ont toujours été importantes. De mauvaises connexions peuvent retarder la transmission des données dans ce que l’on appelle la latence, un problème qui cause depuis longtemps des maux de tête aux institutions financières. Le nerf de la guerre, c’est de s’assurer que les API utilisent les bons types de connexions. Où et comment vous vous connectez vraiment fera toute la différence dans la façon dont vous livrez vos API à l’écosystème.

L’emplacement réel où les données sont transmises et stockées seront donc important en raison de problèmes de latence, de réglementation et de sécurité. L’endroit où les connexions se produisent est également important car différentes zones géographiques ont des exigences réglementaires différentes régissant l’échange et le stockage des données. L’Europe, par exemple, a des réglementations beaucoup plus strictes que l’Amérique. Cette croissance de l’usage des API présente des défis tant pour les opérations réseau (NetOps) que pour les opérations de sécurité (SecOps) et nécessite même de repenser la manière dont les deux groupes travaillent ensemble.

La valeur totale en circulation (P2P et paiements marchands) a atteint 22 milliards de dollars en décembre 2019, elle a plus que doublé au cours des deux dernières années, dépassant largement la valeur totale des transactions sortantes (18 milliards de dollars).

Valeur des API ouvertes dans la construction de l’écosystème

Le géant du cloud computing Salesforce génère la moitié de ses revenus grâce à l’utilisation d’API, tandis qu’Expedia tirerait 90% de ses revenus des API. Naturellement, de plus en plus d’entreprises d’un large éventail d’industries cherchent à prendre le train en marche des API. Mais pour devenir un acteur à succès au sein de l’économie des API et ouvrir de nouveaux canaux de vente, les entreprises doivent avant tout adopter un état d’esprit entièrement nouveau.

Rendre ses propres données disponibles via une interface de programmation (ou inversement, les utiliser soi-même) nécessite que les entreprises soient véritablement ouvertes à de nouveaux partenariats et soient prêtes à renoncer à un certain contrôle. les entreprises qui se démarqueront de la concurrence seront de plus en plus composées de mash-ups d’autres concepts. Elles ne contrôleront plus tous les processus de la chaîne de valeur – seulement une partie de celle-ci. Les entreprises traditionnelles doivent comprendre que les temps changent et qu’elles doivent évoluer pour suivre le rythme. Il n’est tout simplement plus possible d’opérer de manière isolée et de continuer à travailler selon les anciennes méthodes du passé.

Le point de départ est la reconnaissance du fait que leurs propres données, processus et compétences peuvent également intéresser les autres. Ne pas le faire les privera de la chance de se développer. Un exemple très récent est le rachat (5,3 milliards de dollars) de Plaid par VISA. Plaid offre la meilleure infrastructure et technologie pour créer une connexion transparente entre les fintechs, les institutions financières et les consommateurs.

Contrairement à l’approche fragmentée de l’amélioration de l’inclusion financière caractérisée par des alliances individuelles entre les organisations, la stratégie des API ouvertes adopte une approche écosystémique pour améliorer l’inclusion financière, réunissant toutes les parties prenantes clés en une plateforme collaborative.

Usages

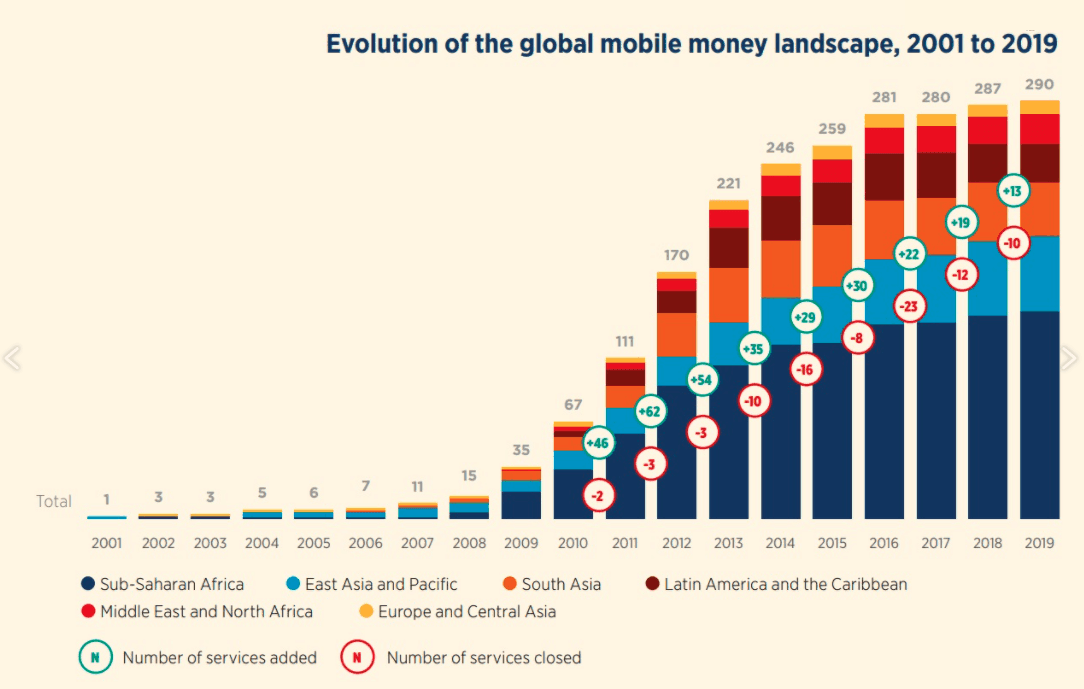

Avec plus de 290 services en direct dans 95 pays et 473 millions de comptes actifs, l’argent mobile entre dans le courant dominant et devient la voie de l’inclusion financière dans la plupart des pays à faible revenu. De plus en plus de femmes utilisent les services financiers, les ménages à faible revenu accèdent aux services publics essentiels et les petits exploitants sont payés plus rapidement et plus facilement. Des millions de migrants et leurs familles bénéficient des envois de fonds internationaux plus rapides, plus sûrs et moins chers et une aide humanitaire en espèces qui est fournie de manière plus réfléchie aux personnes en situation de crise.

Le secteur de l’argent mobile a créé des opportunités pour les entrepreneurs des marchés émergents de devenir des agents. Le nombre de points de vente d’agents a presque triplé au cours des cinq dernières années, et la portée d’un agent d’argent mobile est désormais sept fois supérieure à celle des guichets automatiques et 20 fois supérieure à celle des agences bancaires. Les agents voient leurs revenus mensuels augmenter considérablement avec des commissions qui ne réduisent pas les investissements du mobile money.