App

OpenBanking : le premier VRP commercial d’europe sur hungrypanda

Ant International et Yapily révolutionnent le paiement en ligne en lançant les premiers paiements récurrents variables (VRP) en Europe, via...

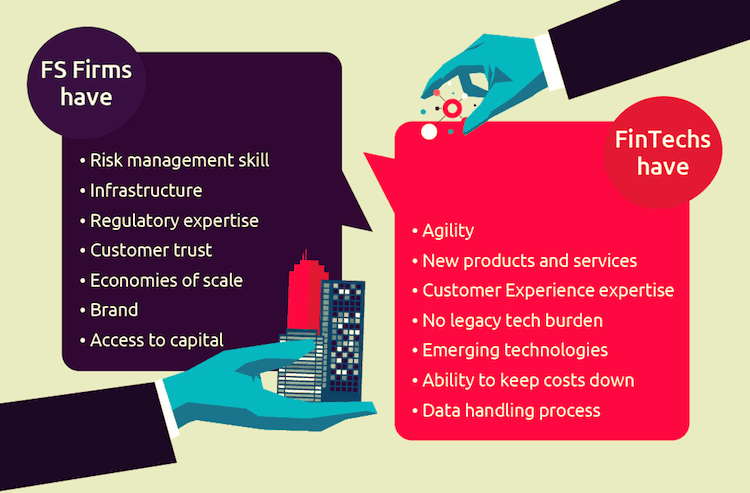

Alors que les fintechs bousculent le monde des services financiers, les entreprises réalisent progressivement les bénéfices d’une alliance avec ces nouveaux acteurs. Nées de la révolution digitale, elles repensent les produits financiers, les chaînes de distribution et les process. Si la majorité des organismes traditionnels trouvent dans les fintechs le moyen de disposer d’une agilité technologique sans précédent, elles sont tout aussi révolutionnaires sur un aspect moins attendu : l’expérience-client.

La digitalisation, moteur de la révolution fintech

Les métiers de la finance sont traditionnellement conservateurs : complexités réglementaires, sensibilité des enjeux, assise des acteurs historiques…Le numérique permet de faire bouger les lignes, et ce de façon de plus en plus visible. Innovantes par essence, les fintech sont plus agiles, plus performantes et mieux adaptées aux besoins de leurs clients. La dématérialisation en est sans doute la première illustration. Il n’y a pas si longtemps, chacun devait se présenter physiquement dans son établissement financier. Horaires fixes, attentes, allers-retours fréquents… Aujourd’hui, en parallèle aux conseillers bancaires, les fintech proposent des interfaces virtuelles dont l’ergonomie et la praticité sont d’indéniables points forts. En cas de manque de temps ou d’oubli d’une pièce justificative, il suffit de sauvegarder son dossier en cours, le tout de façon très sécurisée. Autre exemple : les technologies derrière le Smart 3-D Secure, qui permet aux marchands d’optimiser leurs niveaux de sécurité selon le risque de fraude, optimisant l’expérience de paiement pour le client.

Des spécialistes métiers tournés vers le parcours client…

Gestion de l’épargne, banque en ligne, financement participatif, paiement mobile… Les fintechs révolutionnent tous les pans de la finance. Les institutions bancaires sont, par nature, ancrées dans une logique transverse. D’où la complexité du métier de conseiller bancaire. A contrario, les fintechs sont des spécialistes de leurs métiers respectifs. Enclines à la collaboration, évoluant dans des sphères souvent complémentaires, elles connaissent parfaitement leurs produits et proposent un parcours client beaucoup plus approfondi. Ayant une connaissance fine de leurs utilisateurs, elles privilégient la pédagogie et le feedback à une interaction rigide et linéaire. Par exemple, au moment d’ouvrir un compte sur une plateforme de paiement en ligne, la demande de pièces justificatives pourra être accompagnée d’explications sur la raison de cette demande, le temps moyen alloué à chaque segment du dossier pourra être communiqué et le service pourra même envoyer des mails de coaching et de conseils pour démarrer son business.

…Et l’expérience-client personnalisée

Les fintechs comprennent leurs clients, connaissent leurs besoins et privilégient la relation qu’ils entretiennent avec eux. Reposant elles-mêmes sur des structures complexes, les institutions bancaires ont quant à elles plus de difficultés à proposer une expérience personnalisée à leurs clients. Le “client-centrism” semble aujourd’hui être un paradigme propre aux fintechs. Accompagnement, dématérialisation, sécurisation : l’expérience-client des fintechs est une révolution à part entière, reposant à la fois sur des technologies agiles et sur une approche en phase avec les besoins des clients. C’est cela qui procure aux fintechs une rétention client aussi élevée, et même l’accès au statut de “love brand” pour certaines d’entres-elles. Parmi-elles, la fintech française Le Pot Commun. Notée 9,2/10 pour son expérience-client sur TrustPilot, la plateforme de crowdfunding a déjà séduit plus de 7,5M d’utilisateurs. Un bel exemple de startup plébiscitée par les internautes.

L’avenir semble appartenir aux fintechs allant toujours plus loin dans la spécialisation et l’expertise métier. Les regtech (regulatory technology), notamment, ont le vent en poupe. Leur raison d’être est d’apporter des solutions pour faciliter la partie réglementaire de l’onboarding des fintechs. Les technologies de certification de l’identité numérique reposant sur la blockchain, par exemple, auront un grand rôle à jouer.