Tech

Le marché du transfert d’argent numérique : Huawei et Visa à la pointe

D'ici 2028, le marché mondial des transferts d'argent et des remises dépassera les 6,5 trillions de dollars, marquant une croissance de 41%...

Visa Europe vient d’annoncer l’extension du Visa Europe Payment Tokenisation Service (VEPTS), afin de permettre aux institutions financières et à d’autres organismes d’intégrer la tokenisation dans :

– des services où les informations de paiement sont stockées dans le cloud, comme les applications de paiement mobile des banques ainsi qu’une large sélection d’objets connectés (type mobile, montres…) ;

– des portefeuilles numériques et des solutions de paiement propres aux e-commerçants, comme Visa Checkout

– des solutions de pré-enregistrement des cartes de paiement des sites e-commerce.

Ce type d’acteur comme Visa europe qui regarde depuis des années l’écosystème mobile accélère car l’enjeux devient critique pour eux. Les Européens découvrent de nouvelles technologies qui simplifient et fluidifient les paiements, où qu’ils soient et quel que soit le support. Un consommateur sur cinq devrait utiliser quotidiennement son smartphone pour ses achats à l’horizon 2020. Les paiements effectués via un appareil mobile ou une tablette devraient représenter plus de 50% des transactions Visa. Si l’on prend comme indicateur la technologie sans contact – l’an dernier, son usage a doublé et les dépenses ont triplé –, cette prévision pourrait donc bien s’avérer être une estimation basse.

Le marché du paiement rencontre plusieurs facteurs qui vont changer la donne :

– L’équipement de ménages en Smartphone est bien entamé,

– La plupart des études montrent que les consommateurs souhaitent payer avec leurs mobile,

– Le renouvellement des lecteurs chez les commerçants,

– L’arrivée des géants comme Apple Pay et Pay Android,

– L’écosystème des startup qui souhaitent une part du gâteau…

La tokenisation des données permet au consommateur d’utiliser un alias de numéro de carte adossé à sa carte traditionnelle, afin de pouvoir payer de façon simple, rapide et en toute sécurité, en magasin ou en ligne, sans que les données de sa carte physique soient véhiculées.

L’extension du service de tokenisation VEPTS permettra à davantage d’acteurs d’intégrer l’écosystème des paiements – des institutions financières aux partenaires technologiques – par l’intermédiaire d’une plateforme de tokenisation fournie par Visa. Ils pourront développer de nouvelles offres de paiement digitales ou optimiser les existantes, répondant ainsi à la demande croissante du grand public en termes de confort et de sécurité. L’extension du VEPTS permet l’arrivée de nouvelles expériences de paiement plus faciles, plus innovantes et susceptibles d’être totalement intégrées à des applications et à tout type de terminaux connectés. Une tendance de plus en plus importante dans le monde des paiements.

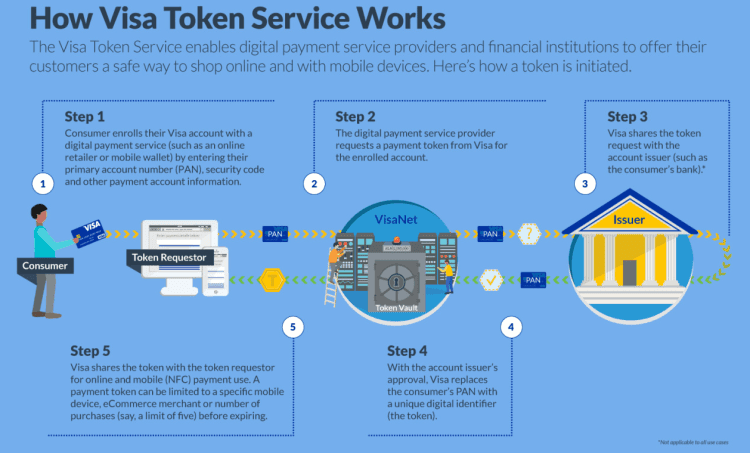

Comment fonctionne la tokenisation ?

Selon une étude Visa Europe menée en 2015, 62 % des personnes interrogées ont déclaré être préoccupées par la sécurité de leurs données lors de paiements mobiles et en ligne. Les experts de la sécurité rappellent eux, que la tokenisation des paiements est la meilleure solution disponible à ce jour pour accroître significativement la sécurité des données des cartes sans qu’aucune information concernant le titulaire de la carte ne soit modifiée.

La tokenisation garantit la sécurité des données de la carte du consommateur, quel que soit le mode de paiement, en remplaçant les informations initiales du compte par une série de chiffres – un token. Ainsi, les informations relatives à la carte ne sont pas dévoilées, quel que soit l’endroit où le token est stocké. Lorsqu’un consommateur effectue un paiement via un service « tokenisé », c’est un token qui est soumis au processus de paiement, et non les données de sa carte.

Dans la mesure où plusieurs tokens peuvent être créés pour une même carte, cette méthode permet également aux institutions financières de contrôler et de gérer de manière flexible les environnements où un token particulier peut être utilisé. Elles sont donc en mesure d’offrir aux porteurs de nouvelles façons de payer avec la carte de leur choix. Par exemple : un token précisément créé pour tel service de paiement mobile ou telle application intégrée ne peut pas être intercepté et utilisé pour d’autres situations d’achats. Les consommateurs bénéficient d’un autre avantage : le confort. En cas de perte ou de vol du téléphone, un token peut être désactivé facilement et rapidement par le porteur de la carte ou par sa banque, sans qu’il soit nécessaire d’annuler la carte Visa associée. De même, en cas de perte ou de vol de la carte, le consommateur peut continuer d’utiliser son téléphone tokenisé pour effectuer ses paiements en attendant le remplacement de sa carte.